Анализ финансово-хозяйственной деятельности предприятия ООО «Новэм» |

|

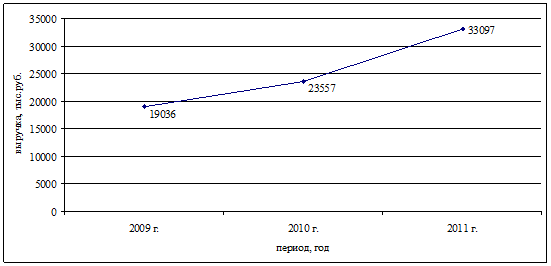

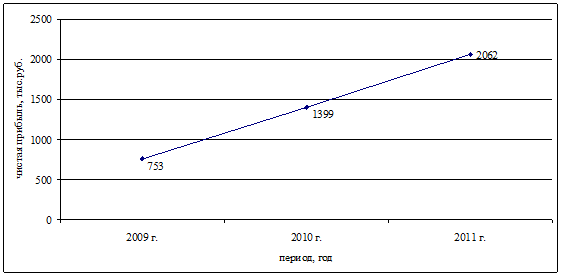

Рис. 4. Динамика выручки ООО «Новэм» 2009-2011 гг. В результате роста объема продаж себестоимость продукции увеличилась на 11154 тыс. руб. или на 69,8 %. В итоге валовая прибыль увеличилась на 2907 тыс. руб. или на 95,4%. В результате чистая прибыль компании в 2011 году составила 2062 тыс. руб., что на 173,8% больше, чем в 2009 году. (рис.5).

Рис. 5 Динамика чистой прибыли ООО «Новэм» 2009-2011 гг. Проведем оценку платежеспособности предприятия (таблица 3). Таблица 3. Оценка платежеспособности ООО «Новэм»

Считается, что нормальным значение коэффициента абсолютной ликвидности должно быть не менее 0,2, в 2009 году он находится больше нормы, т. е каждый день потенциально могли быть оплачены 41 % срочных обязательств, в период 2010-2011 года данный коэффициент находится меньше нормы, то есть предприятие не может погасить срочные обязательства. Коэффициент быстрой ликвидности отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции. Из таблицы 3 мы видим, что коэффициент в анализируемый период снизился на 43%. Коэффициент текущей ликвидности отражает способность компании погашать текущие (краткосрочные) обязательства за счет только оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия. Нормальным считается значение коэффициента от 1,5 до 2,5, в зависимости от отрасли. В 2011 данный коэффициент находился выше нормы, значит, компания способна своевременно погашать текущие обязательства. Коэффициент «критической» оценки характеризует долю краткосрочной задолженности, которая может быть погашена за счет высоколиквидных активов и дебиторской задолженности, то есть в 2011 году доля составляла 121%. Проведем анализ доходности и рентабельности предприятия (таблица 4). Таблица 4. Анализ доходности и рентабельности предприятия ООО «Новэм» 2009-2011 гг.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||