Корреляционный анализ |

|

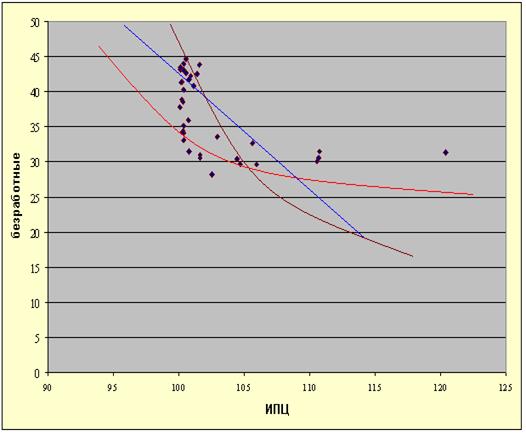

Изобразим зависимость количества безработных от объема инвестиций (поле корреляции)

Из графического представления зависимости можно предположить следующие варианты уравнений: ). Линейная (синий цвет на графике) = a + bX ). Гиперболическая (красный цвет) = a + b/X ). Полулогарифмическая (красный цвет) = a + bLnX Для каждого из указанных видов зависимости рассчитаем коэффициент корреляции rxy по формуле:

Данные для расчета см. Приложение Г ). Линейная зависимость

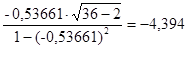

2). Гиперболическая зависимость

). Полулогарифмическая зависимость

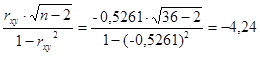

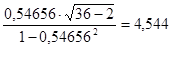

Для определения статистической значимости рассчитанных коэффициентов корреляции воспользуемся критерием Стьюдента. Для этого найдем значение t-статистики по формуле

и сравним с критическим значением, полученным из соответствующей таблицы критических точек. 1). tлин = ). tгип = ). tлог = Для проверки статистической значимости коэффициента корреляции воспользуемся критерием Стьюдента. По таблице критических точек распределения Стьюдента определим:

Так как каждое расчетное значение t-статистики коэффициентов корреляции по модулю больше критического, то все коэффициенты корреляции статистически значимы. Т.е. между показателями объем уровень ИПЦ и количество безработных существует достаточно сильная обратная зависимость. Однако значения коэффициентов для случаев гиперболической и полулогарифмической моделей оказались немного выше линейного, поэтому построение регрессии будет осуществляться для зависимости двух видов: гиперболической и полулогарифмической. |